«Με την κατάληξη της συμφωνίας με την doValue, ολοκληρώνεται ο καινοτόμος σχεδιασμός που είχε ανακοινώσει η τράπεζα τον Νοέμβριο του 2018 για την επίλυση των μη εξυπηρετούμενων ανοιγμάτων (NPE), το μεγαλύτερο πρόβλημα του ελληνικού τραπεζικού συστήματος», έγραφε στις 19 Δεκεμβρίου 2019 ο Διευθύνων Σύμβουλος της Eurobank, Φωκίων Καραβίας, ανακοινώνοντας την έναρξη των διαδικασιών για την τιτλοποίηση του χαρτοφυλακίου κόκκινων δανείων «Cairo» και την πώλησή του στον ιταλικό κολοσσό απόκτησης και διαχείρισης δανείων και ακινήτων.

Στήριξε την ανεξάρτητη δημοσιογραφία του Reporters United εδώ!

Μία εβδομάδα νωρίτερα, στις 12 Δεκεμβρίου 2019, μέσα σε χρόνο ρεκόρ τριών μηνών από τις εθνικές εκλογές του Ιουλίου, η Ολομέλεια της Βουλής είχε ψηφίσει τον νόμο 4649/2019. Πρόκειται για το γνωστό πλέον πρόγραμμα «Ηρακλής», το οποίο άναψε το πράσινο φως στις ελληνικές τράπεζες, μέσω του μηχανισμού της τιτλοποίησης και την εγγύηση του ελληνικού δημοσίου, να διαθέτουν προς πώληση σε ξένους επενδυτές τα πάσης φύσεως μη εξυπηρετούμενα δάνεια που λίμναζαν για χρόνια στο ενεργητικό τους. Το θεσμικό πλαίσιο για τιτλοποιήσεις απαιτήσεων υπάρχει και εφαρμόζεται από το 2003 με τον νόμο 3156/2003. Ωστόσο, το πρότζεκτ Cairo αποτελεί την πρώτη τιτλοποίηση κόκκινων δανείων στην Ελλάδα στο πλαίσιο του νέου προγράμματος.

Ο πίνακας αποτυπώνει τις ολοκληρωμένες πωλήσεις χαρτοφυλακίων κόκκινων δανείων ανά χώρα από το 2014 έως το 2022. Σύμφωνα με τα στοιχεία της Deloitte, το 2020 τα προγράμματα τιτλοποίησης με εγγυήσεις του κράτους κυριάρχησαν στην ιταλική και την ελληνική αγορά. Η Ιταλία πρωτοστάτησε με 51 ολοκληρωμένες συμφωνίες (44,0 δισ. ευρώ). Η Ελλάδα ήταν η δεύτερη πιο ενεργή αγορά, χάρη στην ώθηση που δέχτηκε από τον «Ηρακλή». Το πρόγραμμα βοήθησε τις ελληνικές τράπεζες να κλείσουν ταχύτατα συναλλαγές συνολικού ύψους 12,4 δισ. ευρώ, συμπεριλαμβανομένου του πρότζεκτ «Cairo», ύψους 7,5 δισ. ευρώ. Αμέσως μετά, το πρώτο τρίμηνο του 2021, οι συμφωνίες που έκλεισαν οι ελληνικές τράπεζες εκτοξεύθηκαν στα 21,6 δισ. ευρώ!

Η κύρια επιδίωξη του «Ηρακλή» ήταν απλή: να ελαφρυνθούν οι τράπεζες από το μεγάλο και συνεχώς αυξανόμενο βάρος των κόκκινων δανείων στους ισολογισμούς τους, μειώνοντας τις αντίστοιχες δεσμεύσεις ιδίων κεφαλαίων που υποχρεωτικά έκαναν ως πρόβλεψη από τον κίνδυνο οριστικής μη εξυπηρέτησης των δανείων αυτών. Η βασική επίπτωση που έχει ένας μεγάλος και αυξανόμενος όγκος κόκκινων δανείων σε μια τράπεζα είναι ότι χειροτερεύει δραστικά την εικόνα του ισολογισμού της πλήττοντας την αξιοπιστία της, μεταξύ άλλων, και στις διεθνείς αγορές.

Το κίνητρο ισχυρό και το τίμημα μικρό: ο «Ηρακλής», παρέχοντας εγγυήσεις του ελληνικού δημοσίου ύψους 20 δισ. ευρώ, επιτάχυνε ραγδαία τις τιτλοποιήσεις κόκκινων δανείων. Στην πράξη, η κάλυψη που παρέχει το δημόσιο ως εγγυητής ενεργοποιείται όταν τα τιτλοποιημένα κόκκινα δάνεια που διατίθενται σε επενδυτές με τη μορφή ομολόγων δεν τους αποφέρουν τα προβλεπόμενα κέρδη μέσα στο συμφωνηθέν διάστημα, επειδή π.χ. δεν έγιναν εισπράξεις από τη διαχείριση των δανείων.

Το γράφημα αποτυπώνει την εξέλιξη των κόκκινων δανείων ανά κατηγορία δανείου (καταναλωτικά, στεγαστικά, επιχειρηματικά) από τον Δεκέμβριο του 2002 έως τον Σεπτέμβριο του 2022. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, την εποχή που ο «Ηρακλής» περνούσε από την Ολομέλεια της Βουλής, το 40% κατά μέσον όρο των χορηγήσεων – δηλαδή σχεδόν ένα στα δύο δάνεια – των ελληνικών τραπεζών σε φυσικά και νομικά πρόσωπα βρίσκονταν σε καθυστέρηση, με τα καταναλωτικά να φτάνουν στο 48,6%, τα στεγαστικά στο 42,4% και τα επιχειρηματικά στο 38,4%. Είχε προηγηθεί το ποσοστό ρεκόρ 49,1% τον Ιούνιο του 2017, ως απότοκο της κρίσης, με τα κόκκινα καταναλωτικά δάνεια να ξεπερνάνε τότε το 62% επί το συνόλου, ενώ τα στεγαστικά και τα επιχειρηματικά έφτασαν στα 42,8% και 50% αντίστοιχα. Ακριβώς δύο χρόνια μετά την ψήφιση του, τον Δεκέμβριο του 2021, ο «Ηρακλής» έριξε τον γενικό δείκτη καθυστερήσεων στο 12,1%, έξι φορές υψηλότερα από τον ευρωπαϊκό μέσο όρο του 2,06%.

Κυνηγώντας τους στόχους που έχουν θέσει ΕΚΤ και Κομισιόν για ποσοστά κόκκινων δανείων κάτω του 5% μέχρι τα τέλη του 2022, τον περασμένο Σεπτέμβριο ο γενικός δείκτης καθυστερήσεων των ελληνικών τραπεζών έπεσε στο 9,7% επί του συνόλου (14,5 δισ. ευρώ), γράφοντας για πρώτη φορά μετά από 13 χρόνια μονοψήφιο ποσοστό.

Οι τιτλοποιήσεις στην Ελλάδα και τα διεθνή funds

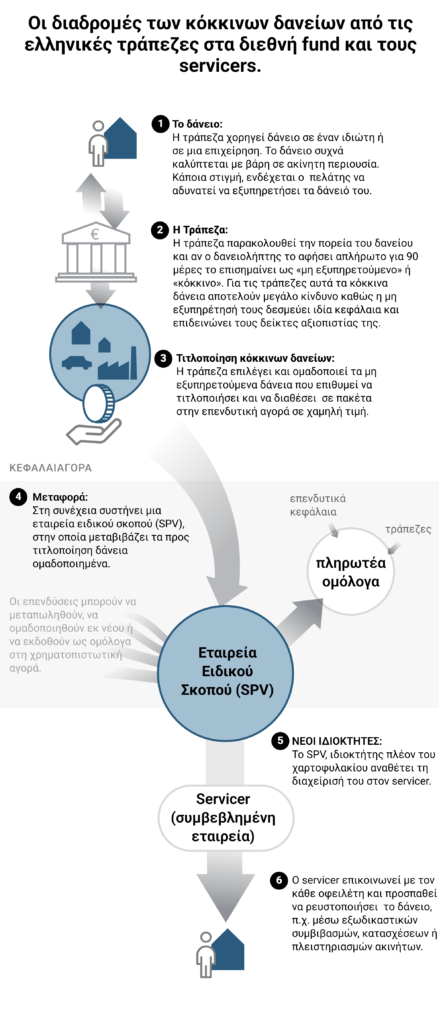

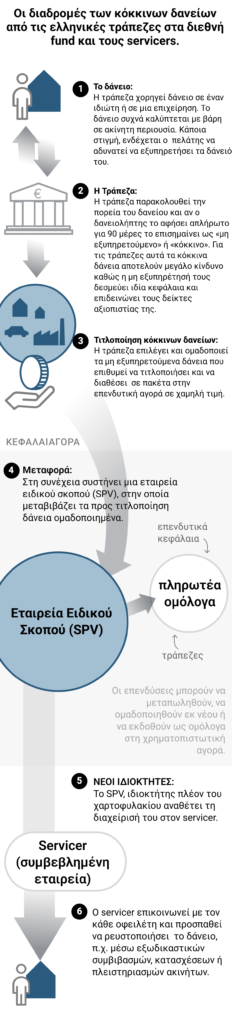

Η τιτλοποίηση των κόκκινων χαρτοφυλακίων αποτελεί σύνθετη διαδικασία με πολλαπλά στάδια: Αρχικά η τράπεζα επιλέγει και ομαδοποιεί τα μη εξυπηρετούμενα δάνεια που επιθυμεί να τιτλοποιήσει. Στη συνέχεια συστήνει σε φιλική φορολογική έδρα μια εταιρεία ειδικού σκοπού (Special Purpose Vehicle ή SPV) στην οποία μεταβιβάζει τα ομαδοποιημένα προς τιτλοποίηση δάνεια. Η εταιρεία ειδικού σκοπού με τη σειρά της εκδίδει ομόλογα, δηλαδή εμπορεύσιμους τίτλους, και μετά τα διαθέτει στις αγορές, δηλαδή στα funds, προσδιορίζοντας την τιμή, την απόδοση και τη διάρκεια αποπληρωμής. Τα ομόλογα διακρίνονται σε τρεις κατηγορίες εξοφλητικής προτεραιότητας: την υψηλή (senior), τη μεσαία (mezzanine) και τη χαμηλή (junior).

Η τιμή του κάθε τίτλου είναι πάντα πολύ χαμηλότερη από την ονομαστική αξία του αθροίσματος των δανείων που περιλαμβάνει. «Ένα κόκκινο καταναλωτικό δάνειο, για παράδειγμα, μπορεί να πουληθεί και στο 5% -ή και λιγότερο- της ονομαστικής του αξίας, στο πλαίσιο του πωλούμενου πακέτου. Από την άλλη ένα ενυπόθηκο δάνειο, ανάλογα με την ποιότητα του ακινήτου, μπορεί να πιάσει το 25%, ή και περισσότερο, της ονομαστικής του αξίας», σημειώνει πηγή από τον τραπεζικό κλάδο που θέλησε να διατηρήσει την ανωνυμία της. «Πουλώντας κόκκινα δάνεια ακόμα και σε πολύ χαμηλή τιμή, οι τράπεζες προεξοφλούν μια μελλοντική αβέβαιη είσπραξη, ενισχύοντας με ρευστό τα κεφάλαια τους και απαλλασσόμενες ταυτόχρονα από τη διαδικασία και το κόστος της επανείσπραξης».

Οι πληρωμές που αποφέρει το ομόλογο στον ιδιοκτήτη του (δηλαδή τον επενδυτή) προκύπτουν από τα έσοδα που εισπράττονται από τη διαχείριση των αντίστοιχων κόκκινων δανείων. Σύμφωνα με τον νόμο 4354/2015, η διαχείριση των μη εξυπηρετούμενων δανείων έχει ανατεθεί αποκλειστικά στους εγχώριους servicers. Με την κατάλληλη διαχείριση (π.χ. μέσω εξωδικαστικών συμβιβασμών, κατασχέσεων, εξώσεων, πλειστηριασμών ακινήτων ή ακόμα και μεταπωλήσεων χαρτοφυλακίων από fund σε fund στη δευτερογενή αγορά), τα τιτλοποιημένα δάνεια αποφέρουν έσοδα τα οποία αποπληρώνουν τα ομόλογα που έχουν εκδοθεί και κατέχουν οι επενδυτές.

Οι επενδυτές είναι συνήθως συνταξιοδοτικά ταμεία, πλούσιοι ιδιώτες ή ακόμη και κρατικά επενδυτικά ταμεία από την Ευρώπη και τις ΗΠΑ. Δεδομένου ότι το συνταξιοδοτικό σύστημα των ΗΠΑ είναι ιδιωτικό, τα συνταξιοδοτικά ταμεία συγκεντρώνουν μεγάλα κεφάλαια τα οποία σκοπεύουν να αυγατίσουν μέσω υψηλών αποδόσεων, επενδύοντας ακόμη και στα funds των κόκκινων δανείων. Σαν να λέμε ότι ένας Αμερικανός εργαζόμενος, εν αγνοία του, θα πάρει καλή σύνταξη χάρις στην υπεραπόδοση που προσέφερε στο pension fund του ο πλειστηριασμός από ένα προβληματικό στεγαστικό δάνειο στην Ελλάδα. Όπως εξηγήθηκε παραπάνω, τα funds αποκτούν τα κόκκινα δάνεια από τις τράπεζες σε ποσοστά που κυμαίνονται συνήθως από το 5% έως το 30% της αξίας τους.

Όπως φαίνεται και στο παραπάνω γράφημα, τα Cerberus, Blackstone και Lone Star είναι τα επενδυτικά κεφάλαια που έχουν πραγματοποιήσει τις μεγαλύτερες αγορές «κόκκινων δανείων» στην Ευρώπη, με χαρτοφυλάκια αξίας 104,5 δισ. ευρώ, 54,9 δις. ευρώ και 45,6 δισ. ευρώ, αντίστοιχα. Πολύ ψηλά στην κατάταξη συναντώνται επίσης η Intrum, αξίας 33,3 δισ. ευρώ, η Carval με 24,8 δισ. ευρώ, και η Davidson Kampner με 23,6 δισ. ευρώ, funds που έχουν μεγάλα χαρτοφυλάκια και στην Ελλάδα.

«Σκιώδες τραπεζικό σύστημα»

«Ένας από τους κύριους στόχους της τιτλοποίησης είναι η παράκαμψη των κανόνων για την απορρόφηση κεφαλαίων και τις κεφαλαιακές απαιτήσεις στις οποίες υπόκεινται οι τράπεζες», σχολίασε στην έρευνα o Αντρέα Μπαράνες, μέλος του διοικητικού συμβουλίου του Fondazione Finanza Etica, ενός εναλλακτικού ιταλικού ιδρύματος για μια δίκαιη και αειφόρο οικονομία. «Με αυτόν τον τρόπο τα δάνεια φεύγουν από το τραπεζικό σύστημα και καταλήγουν σε αυτό που ονομάζεται σκιώδες τραπεζικό σύστημα».

Τα ευκαιριακά funds δεν σκοπεύουν να ενεργήσουν ως μακροπρόθεσμοι επενδυτές, αλλά περισσότερο να επιτύχουν το μεγαλύτερο δυνατό κέρδος στο συντομότερο δυνατό χρονικό διάστημα, πριν να αναχωρήσουν για νέες αγορές.

Το σκιώδες τραπεζικό σύστημα είναι τόσο αδιαφανές και άναρχο, ώστε το διεθνές Συμβούλιο Χρηματοπιστωτικής Σταθερότητας (FSB), το οποίο παρακολουθεί την εξέλιξη των δραστηριοτήτων του και των κινδύνων που ελλοχεύουν για το παγκόσμιο χρηματοπιστωτικό σύστημα μετά την παγκόσμια κρίση, δεν μπορεί να προσδιορίσει με ακρίβεια το μέγεθος του. Για το 2021 υπολογίζεται ότι άγγιξε τα 240 τρισ. δολάρια, ή το 50% των χρηματοοικονομικών περιουσιακών στοιχείων παγκοσμίως.

Από τα παραπάνω προκύπτει η «εξορυκτική» – όπως την αποκαλεί η κοινωνιολόγος Σάσκια Σάσεν – φύση των ευκαιριακών funds και SPV. Ο τρόπος λειτουργίας τους μοιάζει περισσότερο με αυτόν ενός ορυχείου που πρέπει να εγκαταλειφθεί όταν εξαντληθούν οι ορυκτοί του πόροι, παρά με μιας τράπεζας της οποίας η παρουσία σε μια οικονομία μπορεί να χρονολογείται πολλές γενιές πίσω. Υπ’ αυτήν την έννοια, τα ευκαιριακά funds δεν σκοπεύουν να ενεργήσουν ως μακροπρόθεσμοι επενδυτές ακινήτων στην Ελλάδα, αλλά περισσότερο να επιτύχουν το μεγαλύτερο δυνατό κέρδος στο συντομότερο δυνατό χρονικό διάστημα και στη συνέχεια να αναχωρήσουν για νέες αγορές.

«Οι τράπεζες γνώριζαν»

Την ώρα που τα κόκκινα χαρτοφυλάκια των τραπεζών εμφανίζονται μειωμένα, το ιδιωτικό χρέος παραμένει υψηλό, πάνω από 256 δισ. ευρώ, ενώ τα ελληνικά νοικοκυριά είναι με διαφορά τα πιο επιβαρυμένα στην Ευρώπη. Αυτό συμβαίνει επειδή η εξυγίανση στους ισολογισμούς των τραπεζών δεν εξαφανίζει δια μαγείας το χρέος των νοικοκυριών και των επιχειρήσεων από το χρηματοπιστωτικό σύστημα της χώρας.

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το απόθεμα των κόκκινων δανείων στις ελληνικές τράπεζες υποχώρησε στο τέλος Σεπτεμβρίου 2022 σε 14,5 δισ. ευρώ (στο 9,7% του γενικού δείκτη), μειωμένο κατά 92,6 δισ. ευρώ έναντι του Μαρτίου του 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο (107,1 δισ. ευρώ). Παράλληλα, τα δάνεια που έχουν αγοράσει τα funds και διαχειρίζονται οι servicers εκτινάχθηκαν μέσα σε μία πενταετία (Σεπτέμβριος 2017 – Σεπτέμβριος 2022) από το 1,3 δισ. ευρώ στα 86,8 δισ. ευρώ.

«Δεν πρέπει να αγνοήσουμε την τεράστια ευθύνη του τραπεζικού συστήματος. Για μεγάλο διάστημα οι τράπεζες καταστρατηγούσαν τους κανόνες, είτε φανερά είτε υπόγεια, και χειραγωγούσαν τα νούμερα»

Τραπεζικό στέλεχος στο Reporters United

Η πορεία των δανείων από υγιή σε μη εξυπηρετούμενα – ανεξαρτήτως αν πρόκειται για στεγαστικά, καταναλωτικά, επιχειρηματικά – και η εξελικτική επιδείνωση του πιστωτικού κινδύνου ήταν φαινόμενα γνωστά στις τράπεζες και προβλέψιμα και πριν από τις κρίσεις. «Δεν πρέπει να αγνοήσουμε την τεράστια ευθύνη του τραπεζικού συστήματος», σχολίασε στην έρευνα έμπειρο τραπεζικό στέλεχος. «Για μεγάλο διάστημα οι τράπεζες, σε διαφορετικό βαθμό η μία από την άλλη, καταστρατηγούσαν τους κανόνες, είτε φανερά είτε υπόγεια, και χειραγωγούσαν τα νούμερα, επιβραδύνοντας την αποτύπωση της αρνητικής εξέλιξης του πιστωτικού κινδύνου. Αυτό διάβρωνε σιγά σιγά τις βάσεις τους και το τελευταίο push των κρίσεων τις έφερε εκτεθειμένες στον κίνδυνο των κόκκινων δανείων».

Το άρθρο δημοσιεύεται στο πλαίσιο του διασυνοριακού πρότζεκτ European Cities Investigative Journalism Accelerator (ECIJA), ενός δικτύου ρεπόρτερ, δημοσιογράφων δεδομένων και ειδικών οπτικοποίησης το οποίο ερευνά τις κοινές προκλήσεις που αντιμετωπίζουν οι μεγάλες ευρωπαϊκές πόλεις και χώρες. Η πρωτοβουλία αποτελεί συνέχεια της διασυνοριακής έρευνας Πόλεις προς Ενοικίαση και χρηματοδοτείται από το πρόγραμμα Stars4Media.

Media partners: Tagesspiegel (Γερμανία), Deník Referendum (Τσεχία), Reporters United (Ελλάδα), IRPI (Ιταλία), Dublin Inquirer (Ιρλανδία), Apache (Βέλγιο), Telex (Ουγγαρία), Gazeta Wyborcza (Πολωνία), El País (Ισπανία), Aktuality (Σλοβακία), ORF (Αυστρία), E24 (Νορβηγία), Information (Δανία), Mediapart (Γαλλία), Arena for Journalism in Europe.

Ετσι ενομιζαν κ οι λουδοβικοι που ετρωαν με χρυσα κουταλια οτι ηταν να ζουν παντα νεχρυ που εμπηκαν στην γαλλικη επανασταση οι πορνες της γαλλιας κ τους εκρεμμαζαν στις πλατιες.αμα τα παρουν ολα οι αχορταγοι τραπεζιτες κ παρατραπεζιτες κ αφησουν καπιους χωρης σπιτι χωρης κρεββατι κ χωρης καντιλι για να προσκηνουν τοτε καπιοι που δεν θα εχουν τιποτε να χασουν κ δεν δεν θα εχουν τιποτε να φοβηθουν θα κρεμμαζουν τεαπεζητες κ παρατραπεζητες στις πλατιες μεχρυ να εξαληλοθουν οι τραπεζες κ οι παρατραπεζες